Resultat intermediaire sondage - gestion budget

Faisant suite au sondage publié, je tiens à remercier toutes celles et tous ceux qui ont pris de leur temps pour repondre aux questions posées. Vous trouverez ci-dessous les elements de réponse - il s'agit d'un résultat intermediaire :

1. Utilisez-vous le fichier fréquement ?

Réponse : 49.2% - par semaine

2. Pensez-vous que cet outil est très utile pour gérer votre budget ?

Réponse : 55.6% - tout à fait d'accord

3. Pensez-vous que cet outil vous aide à mieux gérer vos dépenses ?

Réponse : 49.2% - tout à fait d'accord

4. Pensez-vous que cet outil est facile à utiliser ?

Réponse : 43.1% - tout à fait d'accord

5. Accepteriez-vous de stocker vos données financières en ligne ?

Réponse : 64.5% - pas du tout

7. Etes-vous la personne qui gère le budget dans la famille ?

Réponse : 88.7% - OUI

8. Quelle est votre catégorie d'age

Réponse : 41-55 ans 38.7%

9. êtes-vous?

Homme : 56.5%

Femme : 43.5%

1. Utilisez-vous le fichier fréquement ?

Réponse : 49.2% - par semaine

2. Pensez-vous que cet outil est très utile pour gérer votre budget ?

Réponse : 55.6% - tout à fait d'accord

3. Pensez-vous que cet outil vous aide à mieux gérer vos dépenses ?

Réponse : 49.2% - tout à fait d'accord

4. Pensez-vous que cet outil est facile à utiliser ?

Réponse : 43.1% - tout à fait d'accord

5. Accepteriez-vous de stocker vos données financières en ligne ?

Réponse : 64.5% - pas du tout

7. Etes-vous la personne qui gère le budget dans la famille ?

Réponse : 88.7% - OUI

8. Quelle est votre catégorie d'age

Réponse : 41-55 ans 38.7%

9. êtes-vous?

Homme : 56.5%

Femme : 43.5%

Amélioration de Gestion du budget familial 2013 votre avis compte

En début de l'année 2012, j'ai diffusé le fichier de "Gestion du budget familial" de manière large de telle façon à ce que plusieurs puissent l'utiliser gratuitement afin de :

- mieux gérer son budget familial

- de contrôler les dépenses

- d'équilibrer son budget

Je m'apprete à améliorer cet outil afin de repondre aux besoins de tous. Pour cela, j'aurais besoin que vous répondiez aux 10 questions du sondage ci-joint. Cela vous prendra 5 minutes de votre temps pour répondre aux questions. Pour ma part, je gagnerais en efficacité et en motivation grâce à vos réponses.

Le lien d'accès au sondage:

Lien sondage outil gestion budget familial 2013

Merci

ATTENTION: Le sondage est réservé uniquement aux utilisateurs du fichier "Gestion du budget familial"

Comment gérer son budget au quotidien ?

.jpg)

Introduction

Il n'est pas toujours facile de gérer son budget au quotidien. Car nous n'avons pas tous en tête toutes les dépenses et les recettes en tête à n'importe quel moment de la journée.

Objectif

L'objectif de ce billet est de vous donner une approche très simple de la gestion du budget familial au quotidien :

Approche

1- Calculer la somme de vos recettes annuelles (salaire, allocation...etc)

2- Faites la somme de toutes vos dépenses courantes annuelles (loyer, charge, transport, impôt....etc) à l'exception des dépenses vous permettant de vivre (courses, nourritures, achats divers, entretien maison..etc)

Calcul

Ensuite vous allez faire la différence entre LA SOMME DES RECETTES - SOMME DEPENSES. Vous obtenez la somme du "RESTANT à VIVRE".

Ensuite vous prenez la somme du "RESTANT à VIVRE", et vous divisez par 365 jours

Illustration

Par exemple

Si le total de vos recettes est de : 50 000 €

Le total des dépenses courantes : 35 000 €

Il vous reste à vivre : 50 000 - 35 000 = 15 000 €

Vous divisez 15 000 € / 365 = 41 €

Budget quotidien

Ceci nous amene à avoir un budget journalier à ne pas dépasser qui est la somme de 41 €. Cela veut dire que vous devez veiller à ne pas dépasser 41 € / jour (ceci est un exemple, faîtes vos calculs). Si vous faites des courses la semaine, vous ne devez pas dépasser 41 € x 7 = 287 €

Attention, l'exemple citée ci-dessus n'est pas la vôtre. La somme de 41€ a été choisie pour illustrer la gestion du budget quotidien. Vous pouvez avoir une somme restante inférieure, ou supérieure, dépendant de votre situation financière

Conclusion

La gestion quotidien de son budget devient plus facile lorsqu'on garde ce montant en tête et surtout lorsqu'on ne le dépasse pas. Attention toutefois, si vous êtes deux à gérer le budget simultanément, il vaut mieux diviser la somme du "restant à vivre" en deux afin d'eviter des problèmes. Vivons bien et vivons sans stress.

Faire ses courses en ligne?

Avez-vous déjà fait vos courses via les DRIVEs ?

La plupart des grandes enseignes ont leur propre chaine de "Drive". Le concept est très séduisant. Vous faites vos choix en ligne, et vous payez ce que vous avez choisi, sans forcement faire des mètres ou des kilomètres dans une grande surface.

Avantages

Vous pouvez maîtriser votre budget

Vous pouvez éviter d'ETRE tenté par les achats non prévus

Vos achats sont prêts à disposition - proximité

Vous pouvez comparer les prix en ligne (entre différentes enseignes)

Inconvenients

Impossibilité de toucher le produit ou de le sentir

Surprise entre photo et le vrai produit

Achat trop restreint - pas d'ambiance

Conseil de vendeur manquant

Liste des enseignes - site internet

Auchan : http://www.auchandrive.fr/

Carrefour : http://www.carrefour.fr/courses_en_ligne/carrefour_drive/

http://courses.carrefour.fr/accueil?adsite-under

Leclerc : http://www.leclercdrive.fr/

Casino Drive, Intermarché Drive, Cora Drive, Courses U, Chronodrive..etc

Bon achat

Elargir son logement?

Se loger à Paris devient de plus en plus difficile, encore plus lorsque la famille s'agrandit et que les enfants réclament ses chambres. Alors comment faire pour palier à ce problème ?

- soit on revend et on achète un plus grand. Dans ce cas, il faut avoir les moyens

- soit on loue plus grand, auquel cas, il faudra prevoir également des moyens, soit il faudra s'éloigner de la courronne

- soit on achète en province ou on loue en province, plus grand mais moins cher que la couronne de Paris.

L'objectif de ce billet est de proposer une solution de logement. Savez-vous :

- que l'employeur est tenu de prendre 50% des frais de déplacement entre le domicile-travail, depuis la circulaire Fillon de Jan 2009?

- savez-vous que la région centre, prend en charge la deuxième moitié des frais de déplacement des employés basés dans la région centre, de manière à ce que les employés ne payent que 75 € /mois (mobillico)

- savez-vous que les réseaux ferroviaires entre Paris-Province sont de plus en plus fiable ?

Habiter en province et travailler à Paris peut-être une option sérieuse. Prenons un exemple, pour un studio à Montrouge, vous avez une maison à 4 chambres, et un terran de 2500m² sur vendome, avec piscine SVP.

- la durée de transport Vendome - Paris : 45 min

- le cout du forfait mensuel :

|

|

Abonnement Forfait 2ème classe

|

||

|

|

Hebdomadaire

|

Mensuel

|

|

|

|

Palier 1*

|

180,60 €

|

547,40 €

|

|

|

Palier 2*

|

167,10 €

|

476,80 €

|

|

|

Palier 3*

|

158,80 €

|

435,50 €

|

|

|

Abonnement Forfait 1ère classe

|

||

|

|

Palier 1*

|

281,20 €

|

875,80 €

|

|

|

Palier 2*

|

259,40 €

|

762,90 €

|

|

|

Palier 3*

|

246,10 €

|

693,60 €

|

Attention; ces tarifs sont délivrés à titre indicatifs, merci de vous renseigner auprès de la SNCF

Abonnement

Forfait : Hebdomadaire ou mensuel. Permet de voyager de

façon illimitée sur un trajet déterminé, seule une réservation à 1,50 € devant

être effectuée pour chaque trajet. Pendant les 2 mois qui suivent la date

d'expiration d'un forfait mensuel, possibilité de voyager à demi-tarif sur le

parcours et dans la classe du forfait échu.

- le prix du metre au carré moyen à Vendome est de 1500 € environ (max : 2300€)

Il y a beaucoup de possibilité autour de Paris : Le Mans, Angers, Lille, Vendome, Saint Pierre des Corps, Tours...etc. Faites le calcul, investiguer, voyez les pour et les contre et faites votre choix.

Il y a certainement beaucoup à y gagner.

Comment établir son budget annuel ?

Cela vous est-il arrivé de se dire « Comment vais-je honorer cette facture ? » ou « J'aurais dû prévoir longtemps d'avance pour mettre de côté afin de payer ça !!! ». En fait, nous nous posons tous les mêmes questions lorsqu'on reçoit des factures. En fait, ces angoisses, l'anxiété et le stress inutile peuvent être évités si on établit correctement notre budget.

Cela vous est-il arrivé de se dire « Comment vais-je honorer cette facture ? » ou « J'aurais dû prévoir longtemps d'avance pour mettre de côté afin de payer ça !!! ». En fait, nous nous posons tous les mêmes questions lorsqu'on reçoit des factures. En fait, ces angoisses, l'anxiété et le stress inutile peuvent être évités si on établit correctement notre budget.

Mais le savez-vous que vous avez tous les éléments en votre possession pour prévoir à 12 mois à l'avance votre budget de l'année ? Même, vous pouvez prévoir pour 24 mois à l'avance.

Nous vous proposons un guide et un outil de gestion du budget.

Pre-requis

Vous n'avez aucune connaissance de base de données

Vous n'aimez pas les logiciels compliqués

Vous voulez savoir tout de suite le résultat

Alors l'outil que je vous propose va vous convenir.

Centre de dépense / recette dans l'année :

En fait, vous savez instinctivement les différents événements de l'année qui génèrent de dépenses, mais vous ne savez pas précisément le chiffrer ou du moins les cumuler par mois :

Par exemple :

Septembre – Octobre : rentrée scolaire, dépense courante d'impôt locaux et de la taxe d'habitation, aménagement, facture du bois

Novembre – Décembre : dépenses des cadeaux de noël et des fêtes de fin d'année

Janvier – Février : paiement du premier tiers de l'impôt sur le revenu, assurance voiture.etc

Mars – Avril : vacances d'hiver

Mai- Juin : facture d'électricité et de gaz

Juillet – Aout : vacances d'été

Mais aussi, vous savez les moments de l'année où vous percevez une certaine somme. Ceci est un exemple, mais qui peut varier d'une famille à l'autre :

Septembre – Octobre : prime de rentrée scolaire

Novembre – Décembre : 13 ème mois (si applicable), bon

Janvier – Février : prime de tout genre

Mars – Avril : prime de fin d'année (dépend des entreprises)

Juillet – Aout : primes de vacances

Ce blog, va vous aider à

- établir un budget de gestion au quotidien

- à prévoir les difficultés et de se prémunir à l'avance

- de gérer au mieux votre dépense en lien avec les recettes

- de diagnostiquer à 12 mois l'état de santé de votre finance afin d'équilibrer au plutôt

Méthodologie :

Je vous suggère de procéder comme suit :

1) Sortir toutes les factures en votre possession (les dernières ou celle de l'an dernier) :

- facture téléphone

- facture d'EDF/GDF

- facture de fioul

- facture du garagiste

- quittance de loyer

- ….etc.

Oui, j'ai bien dit « toutes les factures » !!!, alors faites de la place sur la table de la salle à manger, ou si vous avez un grand bureau, séparez l'espace en deux, et surtout « fermez la fenêtre SVP !! et ne laissez pas le chat trainer sur la table »

2) sortir vos justificatifs de recettes

- bulletin de salaire, notification d'augmentation

- notification de bonus ou prime

- perception loyer

- allocation familiale

- remboursement indemnité kilométrique

- …Etc

Oui, vous avez raison « il faudra classer tous ces documents ». Mais aujourd'hui, on ne va pas parler de classement, mais de gestion. Alors à chaque jour sa peine.

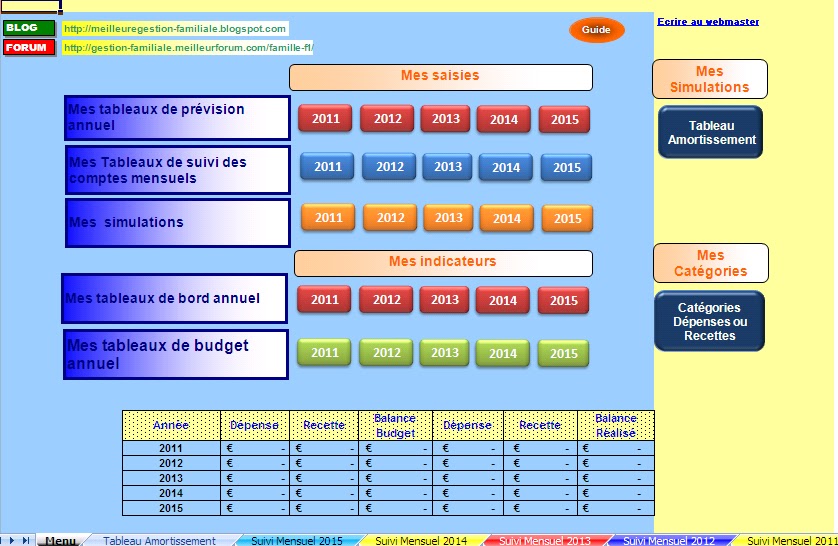

3) Remplir le tableau XL suivant

a) saisir les dépenses annuelles :

a) saisir les dépenses annuelles :

A l'aide du tableau que vous allez télécharger. Enregistrez le fichier sur votre disque dur, complétez le tableau mois par mois et pour l'année correspondante.

Dans le menu, cliquez par ex. : 2011

Dans le menu, cliquez par ex. : 2011

Veuillez saisir en premier lieu le solde de votre compte en fin d'année 2010, dans la fenêtre : Soldes

Noter dans le tableau ci-joint (Fichier XL) les montants que vous payez habituellement ainsi que les dates d'échéance ; Par exemple, vous payez un loyer de 750 € charge comprise tous les mois. Vous allez le saisir pour tous les mois : de janvier à décembre 2011, puis vous affectez la catégorie « maison » en sélectionnant la valeur « maison » dans le menu déroulant à gauche :

Remplissez le tableau à l'aide des factures en votre possession et à l'aide de votre mémoire. Si un centre de dépense n'existe pas dans la colonne « dépenses », vous pouvez en créer une, en sautant à la ligne suivante.

Lorsque vous avez complètement rempli le tableau des dépenses, vous pouvez visualiser en bas tableau jaune le montant total des dépenses par mois de l'année en cours :

Si vous avez du mal à remplir le tableau, merci de m'écrire à l'adresse suivante webmaster.hotline@gmail.com, si vous souhaitez avoir des conseils de ma part, n'hésitez pas à m'écrire, je vous répondrais avec plaisir et cela gratuitement.

b) saisir les recettes annuelles

Vous allez procéder de la même manière que pour les dépenses. Par exemple, si vous gagnez 2500€ net par mois, saisissez 2500 € à la ligne Salaire 1 de Janvier à Décembre de l'année en cours. Puis choisir une catégorie parmi la liste proposée à gauche (menu déroulant).

Vous allez procéder de la même manière que pour les dépenses. Par exemple, si vous gagnez 2500€ net par mois, saisissez 2500 € à la ligne Salaire 1 de Janvier à Décembre de l'année en cours. Puis choisir une catégorie parmi la liste proposée à gauche (menu déroulant).

Arrivé à ce stade, prenez un peu de souffle et dites-vous, « Je suis plutôt doué(e) ». Si vous êtes impatient(e) de savoir le résultat, continuez !! Saisissez toutes les recettes de l'année. Lorsque vous avez fini, vous pouvez de la même façon que les dépenses, visualiser le cumul des recettes par mois.

c) Bilan mensuel

Le bilan mensuel vous est affiché en bas de page. Vous pouvez imprimer cette feuille afin d'en avoir une meilleure visibilité.

Remarque : Cette ligne de bilan mensuel vous donne une prévision de l'état de santé de votre finance. Il pourra vous aider à économiser ou à combler les éventuels déficits

Le bilan mensuel vous est affiché en bas de page. Vous pouvez imprimer cette feuille afin d'en avoir une meilleure visibilité.

Remarque : Cette ligne de bilan mensuel vous donne une prévision de l'état de santé de votre finance. Il pourra vous aider à économiser ou à combler les éventuels déficits

d) Bilan annuel

Cliquer sur « retour menu » pour revenir au menu. Ensuite cliquez sur tableau de bord annuel. Vous allez apercevoir un graphique, qui représente le bilan mensuel prévisionnel de l'année.

Cliquer sur « retour menu » pour revenir au menu. Ensuite cliquez sur tableau de bord annuel. Vous allez apercevoir un graphique, qui représente le bilan mensuel prévisionnel de l'année.

Exemple :

Voir l'ex graphique : les mois de Juin et Octobre sont déficitaires, tandis que les mois de Janvier, février et Juillet seront largement excédentaires. Ce bilan va vous permettre d'anticiper les moments difficiles de l'année, mais aussi va vous permettre de rééquilibrer votre budget.

Voir l'ex graphique : les mois de Juin et Octobre sont déficitaires, tandis que les mois de Janvier, février et Juillet seront largement excédentaires. Ce bilan va vous permettre d'anticiper les moments difficiles de l'année, mais aussi va vous permettre de rééquilibrer votre budget.

Conclusions :

Le bilan est individuel et dépend de l'exhaustivité de votre saisie ;

- Il faudra prévoir un frais sur l'imprévisible d'un montant d'environ 2-5 % de la recette de l'année. En effet, il se peut que la machine à laver vous lâche en cours d'année, ou vous doive remplacer votre voiture…etc.

- Il faut lister au maximum les dépenses récurrentes quitte à revoir les factures des années précédentes et les inclure dans le tableau des dépenses de l'année en cours ; Vaut-mieux être prévoyant(e) !!!

Le bilan est individuel et dépend de l'exhaustivité de votre saisie ;

- Il faudra prévoir un frais sur l'imprévisible d'un montant d'environ 2-5 % de la recette de l'année. En effet, il se peut que la machine à laver vous lâche en cours d'année, ou vous doive remplacer votre voiture…etc.

- Il faut lister au maximum les dépenses récurrentes quitte à revoir les factures des années précédentes et les inclure dans le tableau des dépenses de l'année en cours ; Vaut-mieux être prévoyant(e) !!!

Si vous avez établis votre budget. Laissez-moi vous dire « BRAVO », vous êtes génial(e). Gardez précieusement ce tableau, il vous aidera à gérer votre budget l'an prochain. Mais si vous êtes dans le bon feeling et que vous savez les différents paramètres de changement d'une année à l'autre, alors continuez à remplir le tableau de l'année prochaine.

- augmentation annuelle de l'entreprise +X %

- prévision de bonus

- année de déblocage des fonds (prime intéressement…etc.)

- naissance enfant

- projet d'achat de maison, voiture…etc.

Vous connaissez mieux que quiconque sur cette planète vos dépenses et recettes, alors faites-vous confiance. Par contre, si vous avez besoin d'aide, n'hésitez pas à m'écrire au : webmaster.hotline@gmail.com. Si vous avez des suggestions à faire, merci de me le transmettre.

Sachez que cet outil est déjà utilisé par des milliers de foyer, GRATUITEMENT

PROCHAINE VERSION N°6 DE GESTION BUDGET FAMILIAL

Chers tous,

Ce tableau sera téléchargeable à partir du 28 Février 2012 à 23H00, alors guettez vos messageries.

Cordialement,

Le Webmaster à votre service

Dompter l'argent avant qu'il vous dompte

Prochainement, la nouvelle version N° de la gestion du budget familial (gratuit) sera mis à disposition sur le blog

Les nouveautés :

- possibilité de faire de la simulation de budget

- calcul des écheances de crédit

- tableau d'amortissement

- suivi mensuel de ses dépenses / recettes

Ce tableau sera téléchargeable à partir du 28 Février 2012 à 23H00, alors guettez vos messageries.

Cordialement,

Le Webmaster à votre service

Dompter l'argent avant qu'il vous dompte

Construction nouvelle version Gestion Budget Familial

La nouvelle version N°5 du fichier Gestion du Budget familial a été diffusé le 2 Janvier 2012 dernier. Ce fichier comporte les années 2011, 2012, 2013 et 2014. Sachez qu'une nouvelle version est en cours de construction et qui devrait comporter les nouvelles fonctionnalités suivantes

1) Simulation

Dans le cadre de simulation de reprise de nouvelle activité (salariale et/ou entreprise), il vous sera possible d'estimer le budget sur 12 mois, et valider si votre projet est viable ou pas, au regard de votre budget existant.

D'autre part, il vous sera possible de simuler l'impact de remboursements anticipés (pénalités) de crédit sur votre budget 2012, d'évaluer l'impact de l'achat d'une nouvelle voiture (occasion ou neuve), l'embauche d'un nounou ou pas. Il tant de choses à estimer et à simuler.

Le résultat vous permettra vous permettra de valider ou invalider vos choix et vous aide à prendre de bonnes décisions. Attention toutefois, cet outil ne garantit pas les données fournies, et ne doit pas se substituer à un conseiller financier.

2) Insertion des catégories - Dépenses et Recettes

Un certain nombre d'utilisateurs m'ont demandé de créer une fonctionnalité "Nouvelle Dépense et Catégorie". En effet, grâce à cette fonctionnalité, vous pouvez ajouter de nouvelle catégorie dans chacun de vos tableau de budget et de suivi des dépenses et recettes.

J'ai reçu des centaines de courriel d'encouragement à continuer à développer cet outil de gestion du budget familial. Cela me touche beaucoup car je développe cet outil dans le but d'aider tout le monde, et cela gratuitement. Si vous avez des suggestions, des besoins ou des idées de calculs, merci de m'adresser un courrier à mon adresse : webmaster.hotline@gmail.com

En vous remerciant par avance. Si vous avez des commentaites, n'hesitez pas à les poster

1) Simulation

Dans le cadre de simulation de reprise de nouvelle activité (salariale et/ou entreprise), il vous sera possible d'estimer le budget sur 12 mois, et valider si votre projet est viable ou pas, au regard de votre budget existant.

D'autre part, il vous sera possible de simuler l'impact de remboursements anticipés (pénalités) de crédit sur votre budget 2012, d'évaluer l'impact de l'achat d'une nouvelle voiture (occasion ou neuve), l'embauche d'un nounou ou pas. Il tant de choses à estimer et à simuler.

Le résultat vous permettra vous permettra de valider ou invalider vos choix et vous aide à prendre de bonnes décisions. Attention toutefois, cet outil ne garantit pas les données fournies, et ne doit pas se substituer à un conseiller financier.

2) Insertion des catégories - Dépenses et Recettes

Un certain nombre d'utilisateurs m'ont demandé de créer une fonctionnalité "Nouvelle Dépense et Catégorie". En effet, grâce à cette fonctionnalité, vous pouvez ajouter de nouvelle catégorie dans chacun de vos tableau de budget et de suivi des dépenses et recettes.

Ce tableau donnera plus de clarté sur la répartition des dépenses par catégorie et par type, de même que pour les recettes.

3) Tableau d'amortissement

J'ai ajouté un tableau d'amortissement qui vous permettrons de simuler les écheances en fonction du taux, de la durée et du montant du capital à emprunter. L'analyse des intêrets sera effectuée graphiquement afin de permettre aux futurs acquereurs d'estimer la répartition entre les interets et les amortissements dans la durée.

Les résultats de ce tableau peuvent être reportés au tableau des simulations précédentes (crédit consommation, immobilier...etc).

En jouant sur la durée ou sur le montant à emprunter ou sur le taux de crédit, vous pourriez arriver à trouver la configuration optimale qui permettra à votre famille de bien gérer le budget familial sans contrainte, ni tension, pour une durée courte ou longue. Vaut mieux prévenir que guérir.

4) Suggestion d'amélioration

En vous remerciant par avance. Si vous avez des commentaites, n'hesitez pas à les poster

Nouvelle version 5 du fichier Gestion du Budget familial 2012

Bonjour à toutes et à tous,

Tout d'abord, je vous souhaite une heureuse année 2012, avec tous mes meilleurs voeux de réussite. La nouvelle version N°5 du fichier gratuit "gestion du Budget familial" est enfin fini. Ce fichier comporte les années: 2011, 2012 et 2013.

Il n'y a pas eu de modification majeure par rapport à la version précédente. Si vous souhaitez conserver les données de 2011, il faudra juste faire une copie coller des données.

Pour recevoir la nouvelle version, merci de m'écrire au webmaster.hotline@gmail.com en précisant dans l'objet de votre email : 2012 GESTION BUDGET FAMILIAL. Vous recevriez les références pour extraire le nouveau fichier.

Que cette nouvelle année vous apporte bonheur et prospérité.

Bien Cordialement,

Tout d'abord, je vous souhaite une heureuse année 2012, avec tous mes meilleurs voeux de réussite. La nouvelle version N°5 du fichier gratuit "gestion du Budget familial" est enfin fini. Ce fichier comporte les années: 2011, 2012 et 2013.

Il n'y a pas eu de modification majeure par rapport à la version précédente. Si vous souhaitez conserver les données de 2011, il faudra juste faire une copie coller des données.

Pour recevoir la nouvelle version, merci de m'écrire au webmaster.hotline@gmail.com en précisant dans l'objet de votre email : 2012 GESTION BUDGET FAMILIAL. Vous recevriez les références pour extraire le nouveau fichier.

Que cette nouvelle année vous apporte bonheur et prospérité.

Bien Cordialement,

HAPPY NEW YEAR 2012

Inscription à :

Articles (Atom)